起诉央行的吉林村民:称被“顶名贷款”致不良征信,银行否认

17年前的3万元贷款,至今逾期未还——王发财的个人信用报告记录了这次“失信”。但他说他并没有贷款,为了证明“清白”,他打起了信用官司。

“我是被顶名贷款,没有收到过一分钱,银行也从来没有催我还款。”王发财近日告诉澎湃新闻(www.thepaper.cn),17年前他在吉林白山一煤业公司打工时,本村的老板让他和乡亲们“帮个忙”,带身份证去信用社签字,贷出来的款项实际由公司老板使用。正是那次“帮忙”,给当地不少村民的个人征信埋下了隐患。

王发财称,据他统计,仅他的家乡——白山市浑江区河口乡上甸子村,因“顶名贷款”而被纳入不良信用记录的村民至少有66人。

2013年,浑江区农村信用合作联社对涉事信贷员作出处理,认定其违规发放“顶名贷款”74笔,金额六百余万元。但被解除劳动合同的该信贷员向法院起诉,浑江区农村信用联社因“未举出充分证据”而败诉。

而此事的遗留问题至今仍难化解。当年涉事的信贷员和煤业公司老板已经去世,银行收不回那些“烂账”贷款,数十位村民则陷入“不良记录”的征信危机。

王发财是上甸子村第一个“吃螃蟹”的人——他起诉吉林浑江农商银行和央行征信中心,要求删除其不良信用记录并赔偿损失。银行方面则出具当年相关签字材料,认为原告贷款的事实存在。法院认为,王发财未能举出证据证明其贷款系被“顶名”,一审和二审均驳回其诉求。

围绕个人征信问题,除了民事诉讼,王发财还对中国人民银行提出行政诉讼,但被一审法院驳回。此后他提出上诉,目前二审尚未判决。

2022年12月26日,王发财告诉澎湃新闻,中国人民银行白山市中心支行工作人员前段时间电话告知他,将对其反映的征信事项进行了解和处理。

2022年3月,王发财起诉央行被北京金融法院受理。 本文图片除特别注明外,均由受访者提供

2022年3月,王发财起诉央行被北京金融法院受理。 本文图片除特别注明外,均由受访者提供

银行认定信贷员违规放贷六百万,因举证不足败诉

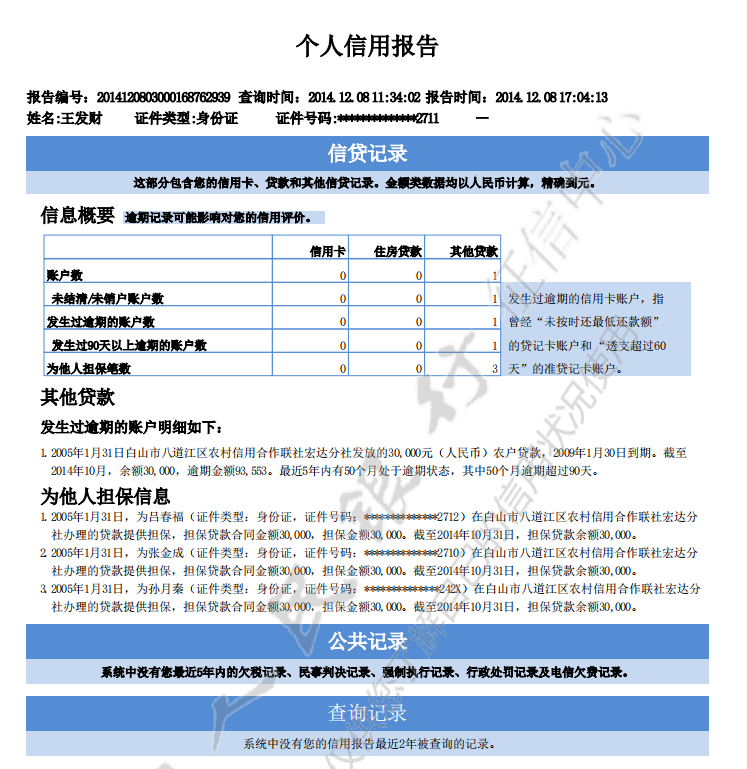

今年40岁的王发财,多年前从吉林来北京创业。他称,2014年他申请创业贷款时查询征信,发现自己存在不良信用记录——欠银行3万元贷款逾期未还,此外还要为三名农户共9万元的贷款承担担保责任。

王发财的个人信用报告截图。

王发财的个人信用报告截图。

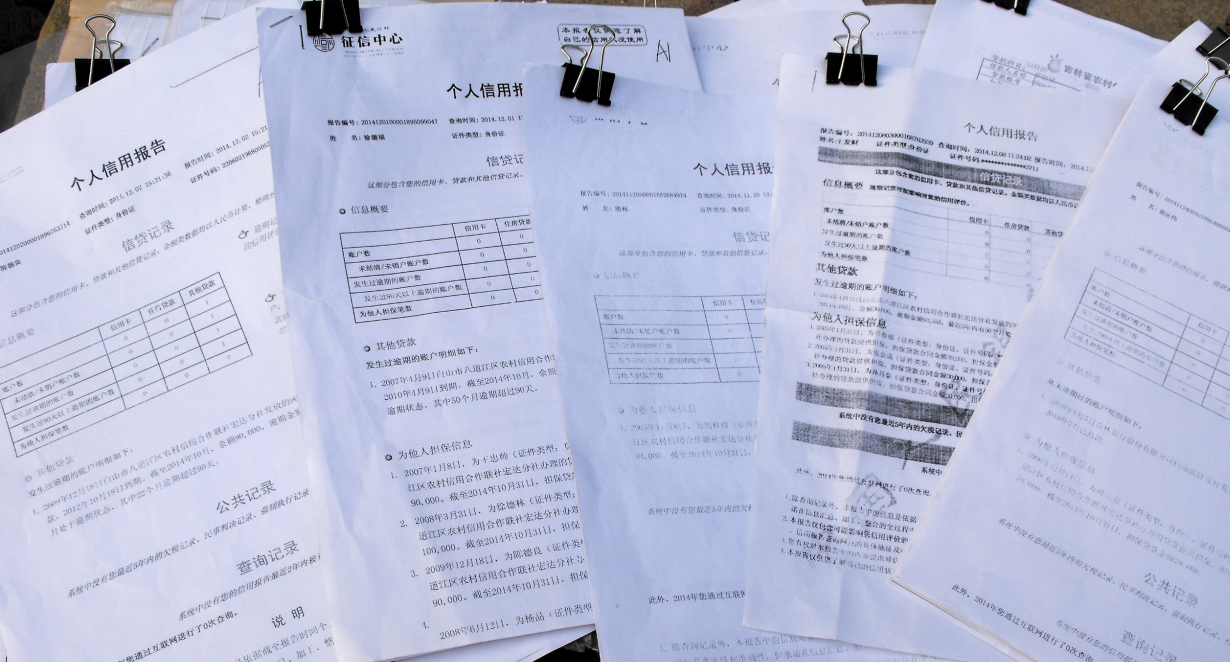

部分“顶名贷款”村民的个人信用报告。

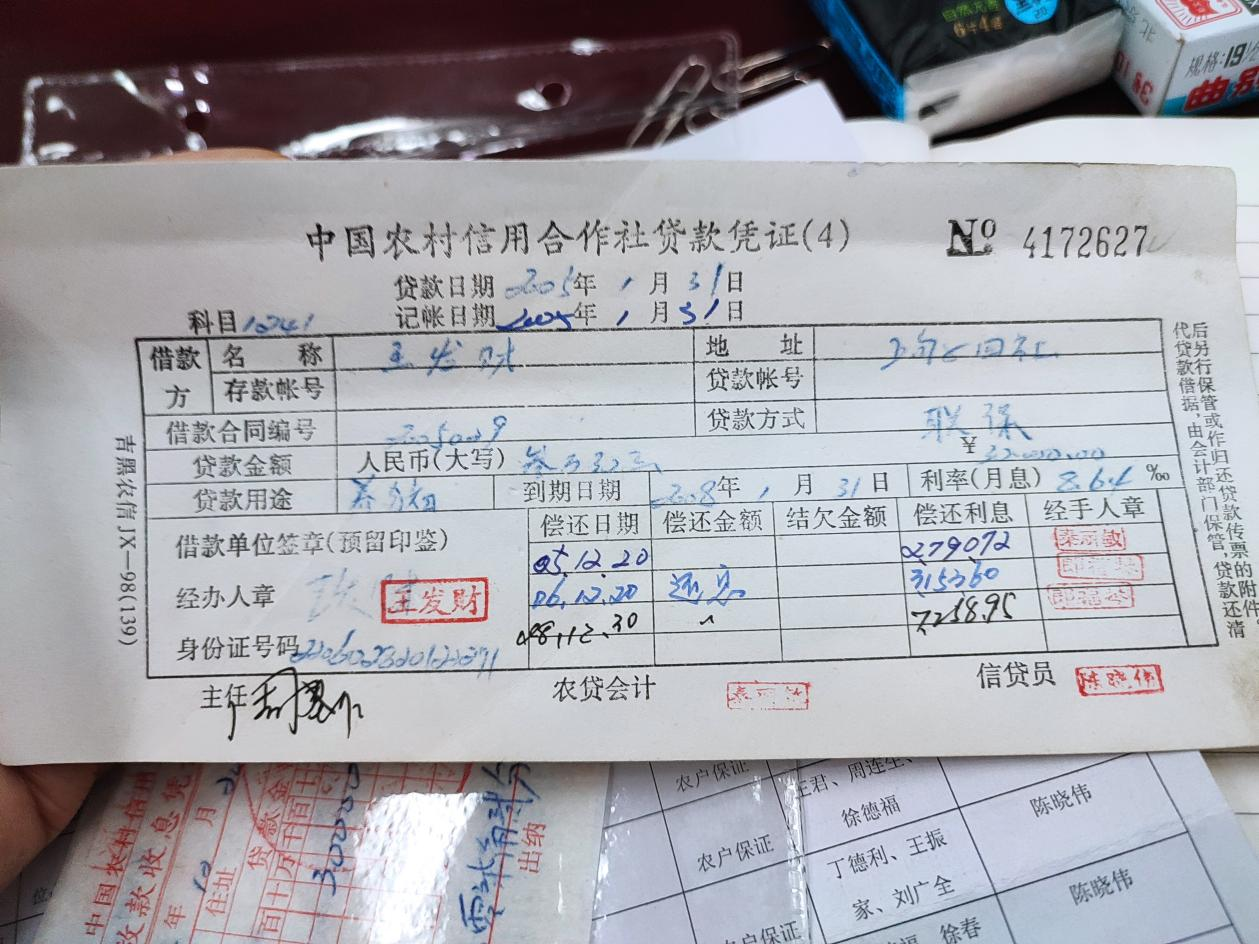

王发财的个人信用报告显示,他逾期未还的3万元贷款,以及为3名农户承担担保责任的9万元贷款,放贷银行均为吉林浑江农商银行东风支行(原八道江区河口农村信用社),贷款时间均为2005年1月31日。

“那贷款不是我的,是顶名的。”王发财称,当时以他名义贷出来的3万元,是由同村的周连生——白山市连生煤业公司的老板实际使用。当年23岁的王发财和上甸子村的许多村民一样,在连生煤业公司务工。

“当时老板让我们帮个忙,带上身份证,用车拉我们上了信用社。在那里排队签字,签完字就走了。”王发财称,帮老板周连生“顶名”贷款的大多是在煤业公司务工的本村人,后来他的父亲、叔叔也分别帮周连生“顶名”贷款10万元、3万元。

吉林浑江农商银行提供的王发财贷款凭证。

吉林浑江农商银行提供的王发财贷款凭证。

上甸子村的村民陈立云告诉澎湃新闻,2008年她弟弟在连生煤业公司打工,把家里几个人都叫去“帮忙”。“周连生说资金周转不开,希望帮忙贷款,我弟弟,还有我儿子、我女儿,每人帮忙贷款了10万。”陈立云说,“当时他们在信用社签完字就回家了,钱根本没有经手。周连生说他自己会还贷。”

王发财称,据他后来统计,上甸子村被“顶名”贷款的村民至少有66人,贷款数额少的3万元,多的10万,贷款时间在2005年至2010年期间,经手的信贷员叫陈晓伟。

1972年出生的陈晓伟,是白山市浑江区农村信用联社的信贷员。他与单位曾因“顶名贷款”的事产生劳动合同纠纷。

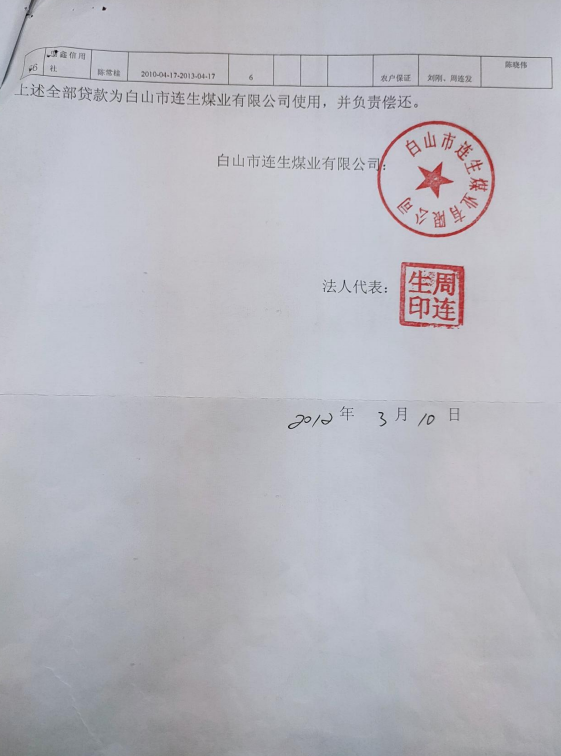

白山市连生煤业公司出具的《贷款确认书》落款页。

浑江区法院2014年作出的一审判决书显示,作为原告的浑江区农村信用联社称:2006年7月至2010年4月,陈晓伟审查核实疏忽,未发现借款人的主体资格和所提供材料齐全性、真实性,以保证、联保方式,违规发放顶名贷款74笔,金额604.8万元,实际用款人为周连生,已形成不良贷款。

2013年11月,浑江区农村信用联社作出《关于陈晓伟违规发放贷款的处理决定》,解除其无固定期限劳动合同。经过仲裁后,浑江区农村信用联社向法院提起诉讼。浑江区法院一审认为原告“未能完成其举证责任”,判决撤销相关处理决定,恢复原告与被告的劳动关系。此后,白山市中级法院维持了一审判决。

由于连生煤业公司老板周连生和信贷员陈晓伟先后因病去世,“顶名贷款”几乎成为“烂账”。

王发财称,当年帮周连生“顶名”贷款的60多名村民成为银行“失信”用户,仅他帮忙收集的个人信用报告(不良记录)就涉及25人。有的村民称贷款买房受到影响。

2015年1月,因个人征信出现“不良记录”的上甸子村十多位村民,包括未能申请到创业贷款的王发财,向白山市浑江区法院起诉浑江区农村信用合作联社(后更名为农商银行),但未被受理。

六年后的2021年1月,《民法典》开始施行。王发财重新看到诉讼之路的希望。

民事诉讼:原告称系顶名贷款,被告称借款真实有签名

《民法典》的人格权编,将“信用”列入名誉权的范畴,并对保护公民信用权益作出规定:民事主体发现信用评价不当的,有权提出异议并请求采取更正、删除等必要措施。

就在《民法典》正式实施的当月,王发财在北京起诉吉林浑江农商银行和中国人民银行征信中心,要求二被告从金融信用数据库删除其逾期未还款的不良记录,并分别赔偿其损失10万元。北京市昌平区法院受理了此案。

在此次起诉之前,王发财向浑江农商银行和央行征信中心寄送了投诉书。王发财称,当年的贷款和相关担保,系周连生“顶名”和银行违规放贷造成的,款项由周连生实际使用并负责偿还,银行从未向“帮忙”的村民催讨。2011年周连生因病去世未能还贷,银行方面却通过征信系统将被顶名村民的信用“拉黑”,构成侵权行为,应予以更正,删除相关的错误信用记录。

2020年12月23日,吉林浑江农商银行针对王发财的投诉进行了书面回复。回复函称:《王发财个人信用报告》中所列在我行贷款及担保事项,真实且存在;贷款系本人真实签字,在签字时作为完全民事行为能力人,应当知晓签字后如果违约将承担的违约责任。

上述回复函还提及,周连生当年曾以上甸子村部分村民的名义贷款,将资金用于煤业公司使用。周连生出具过贷款确认书,但确认书中并未包括王发财的3万元贷款,“所以我行不能确认该笔贷款的真实使用人为周连生。”

北京市昌平区法院作出的一审民事判决书截图(部分)。

北京市昌平区法院作出的一审民事判决书截图(部分)。

中国人民银行作出的《行政复议决定书》(部分)。

此后,根据王发财的申请,银行方面以“已过保证时效”将他的三笔贷款担保记录删除,仍保留其本人3万元贷款逾期未还的记录。

王发财提起诉讼后,2022年1月10日,北京市昌平区法院对这起名誉权纠纷公开开庭审理。

原告王发财称,当年煤业公司老板周连生串通勾结信贷员陈晓伟,违规借用农户名义,以“联保”等形式套取银行“集中用款”。周连生(已病故)未能还贷后,被告错误将原告的个人征信“拉黑”,导致他创业困难,不得不辞去其创办企业的法定代表人等职务。

被告浑江农商银行辩称,王发财借款的事实真实存在,逾期不归还借款违反诚实信用原则,原告应对自身不良信用记录的产生负全部责任。

浑江农商银行提交了2005年王发财与信用社签订的《农户联保借款合同》。该合同约定,王发财申请贷款3万元,借款用途为养猪,借款期限三年,自2005年1月31日至2008年1月31日。贷款凭证上也有王发财的签名。浑江农商银行称,3万元贷款当年以现金形式交付给了原告。

浑江农商银行还提交了2012年3月由白山市连生煤业公司出具的《贷款确认书》,上面盖了该公司公章和周连生的印章。这份确认书显示,2005年12月至2011年3月,连生煤业公司在浑江区农村信用联社以个人名义贷款76笔,贷款金额617.8万元。从贷款明细表统计,76笔贷款中的61笔,其贷款方式为“农户保证”。《贷款确认书》在结尾注明:“上述全部贷款为白山市连生煤业有限公司使用,并负责偿还。”

浑江农商银行方面称,上述《贷款确认书》中并不包含王发财的3万元贷款。

王发财则坚称自己当年的贷款系周连生“顶名”,而《贷款确认书》遗漏了许多“顶名”村民。据他统计,上甸子村66名“顶名贷款”的村民中,有39人并不在连生煤业公司《贷款确认书》的名单里,包括出庭作证的村民唐林。

1月10日作为证人出庭时,唐林在法庭称,2005年11月他应周连生的要求在信用社签字“帮忙”后,银行方面“从来没有以任何方式联系过我”。

庭审中,作为被告之一的中国人民银行征信中心表示,其不存在主观过错和侵权行为,也无权对浑江农商银行的业务数据进行审查并自行更改;王发财的个人征信与其所称损害无因果关系。

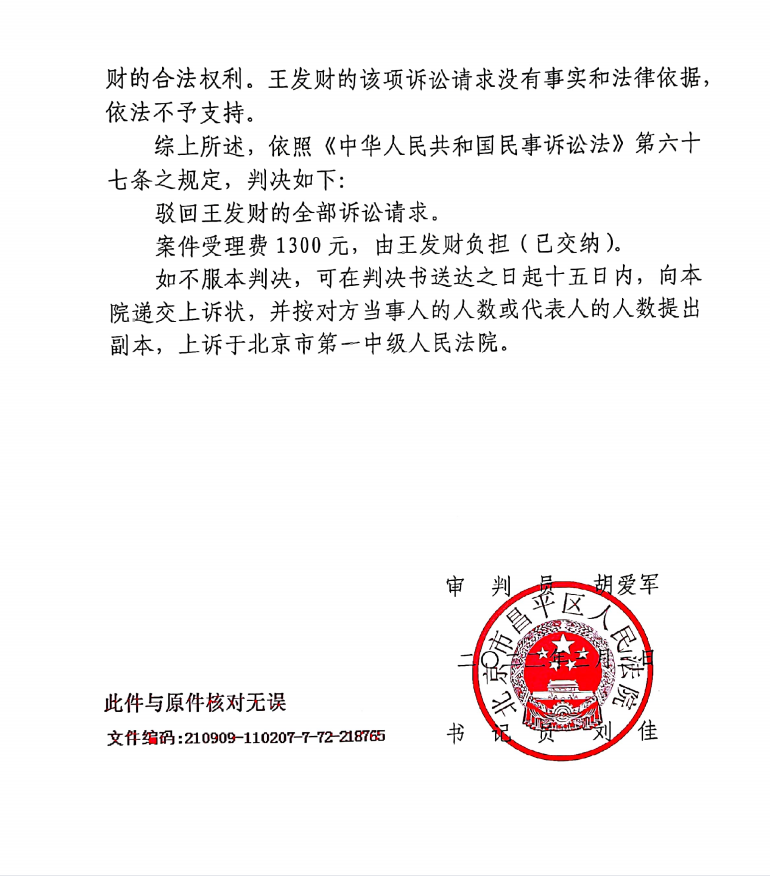

2022年3月3日,北京市昌平区法院作出一审判决。该院认为,被告提供的借款合同、贷款凭证等资料有原告王发财的签字,故被告关于双方存在借款合同关系的抗辩理由成立,将逾期未归还借款的原告纳入不良征信记录“并无不当”。

昌平区法院在判决书中指出,没有证据或证据不足以证明当事人的事实主张的,由负有举证责任的当事人承担不利后果。“原告王发财的诉讼请求没有事实和法律依据。”昌平区法院判决驳回王发财的全部诉讼请求。

王发财不服一审判决,提出上诉。

2022年8月23日,北京市第一中级法院作出二审判决。该院认为一审法院认定的事实属实,“王发财虽主张系周连生借用其名义套取银行资金集中用款,但其并未提交有效证据予以证明,故本院不予采信。”北京第二中院驳回王发财的上诉,维持原判。

12月26日,王发财告诉澎湃新闻,他和律师正在搜集证据、准备材料,将申请再审。

北京金融法院成立于2021年3月。 北京金融法院网站 图

北京金融法院成立于2021年3月。 北京金融法院网站 图

行政诉讼:起诉央行被受理,当事人期待完善征信监管

王发财与银行方面围绕个人征信问题的名誉权纠纷,目前进入法院二审阶段。这场信用官司不仅体现在民事方面,还涉及“民告官”——行政诉讼。

2022年3月中旬,王发财向北京金融法院起诉中国人民银行(以下简称央行),案由是被告未查处征信机构的违法行为。目前此案已被北京金融法院受理,尚未开庭审理。

在此次行政诉讼之前,王发财曾对涉事银行和征信机构进行投诉,并向央行申请行政复议。

2020年12月,王发财向吉林浑江农商银行和央行征信中心投诉,称他的3万元“借款”系银行违规为周连生企业发放的顶名贷款,其个人信用报告的“逾期未还贷”记录是错误的,应予以删除。

不久后,吉林浑江农商银行回复王发财称,当年的贷款资料有其本人签名,贷款事项真实,相关违约责任由本人承担。

王发财说,他曾接到央行征信中心热线服务人员来电,告知该异议事项“由被投诉银行自行处理”。

2021年11月,王发财向央行提交要求查征信中心的请求书。他认为征信中心对吉林浑江农商银行上传的错误征信信息没有进行审核,收到相关投诉后也未进行核查,“把自身负有的算法核查和数据治理义务推卸给当事银行”,遂请求央行对征信中心的“违法行为”立案查处。

此后,王发财接到央行长春中心支行的电话,告知他总行已将投诉事项转交该行处理,“他们认为这事正在民事诉讼,因此不再做行政处理。”王发财不服,认为央行未履行查处征信违法行为的法定职责,遂申请行政复议。

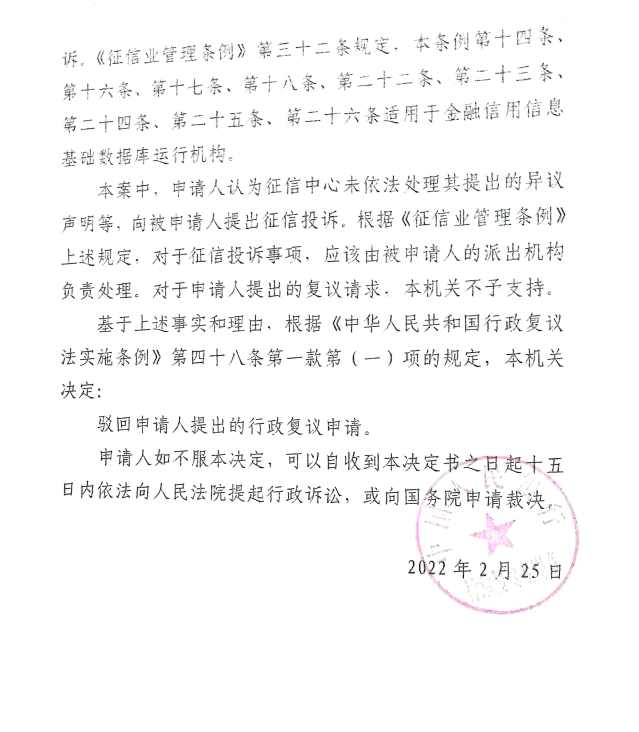

2022年2月25日,央行作出《行政复议决定书》称,根据《征信业管理条例》相关规定,对于征信投诉事项,应该由其派出机构负责处理,驳回申请人提出的行政复议申请。

《征信业管理条例》第二十六条规定,信息主体认为征信机构或者信息提供者、信息使用者侵害其合法权益的,可以向所在地的国务院征信业监督管理部门派出机构投诉。

王发财的代理律师夏军分析,“可以”向央行派出机构投诉的相关规定,是为了便民而引导就地投诉,“这不等于只能找派出机构而不能找总部。”夏军认为,根据《行政处罚法》和《征信业管理条例》,征信机构未按照规定对异议信息进行核查和处理的,央行具有查处的法定行政职责。

2022年3月中旬,不服央行行政复议决定的王发财,向北京金融法院提起行政诉讼。成立于2021年3月的北京金融法院,主要管辖北京市辖区内应由中级法院受理的金融民商事案件、涉金融行政案件等。

在行政起诉书中,王发财请求法院撤销相关行政复议决定书,确认央行未履行法定行政职责,判令其对征信中心违法处理征信异议一事予以行政处罚。

行政诉讼答辩状显示,作为被告的央行认为,原告提出的征信投诉事项,应由央行的派出机构负责处理;行政复议决定书认定事实清楚、适用法律正确、程序合法,请求法院驳回原告诉求。

2022年9月7日,北京金融法院作出一审行政判决。该院认为,本案实质系原告认为征信中心侵害了其合法权益,向中国人民银行提出了征信投诉,根据相关规定,对于征信投诉事项,应该由中国人民银行的派出机构处理,故中国人民银行将王发财的投诉事项转交长春中心支行处理,并无不当之处。北京金融法院遂驳回王发财的诉讼请求。

王发财不服,上诉至北京市高级人民法院。目前二审尚未判决。

此外,2022年10月,王发财先后向中国人民银行长春中心支行、沈阳分行和上海总部递交相关材料。”我的征信问题到底归哪里管?银行可能也很少遇到这种情况。“王发财叹道。10月底,他收到中国人民银行白山市中心支行的《补充举报材料告知书》——长春中心支行已将其举报事项转至白山市中心支行。于是,他很快补充提交了相关材料。

王发财说,12月初,他接到中国人民银行白山市中心支行工作人员的电话,”他说现在很多人都(核酸检测)阳了,过段时间再了解处理我的事。“

数年下来,王发财与银行方面的征信纠纷,已形成多起投诉和行政复议,以及民事和行政两方面的诉讼。回顾围绕个人征信的交涉过程,律师夏军认为有个细节不应忽视——银行未及时催讨贷款,“就算王发财贷款属实,银行不催讨就上报了不良征信,让他失去补救的机会。”

为了解相关情况,澎湃新闻记者今年3月底曾联系上吉林浑江农商银行处理此事的工作人员范玉光。“我不能回答你什么。”范玉光表示不便接受采访。

围绕征信问题的诉讼,对下一步的行政二审和民事申诉,王发财表示会“进行到底”。“我觉得打这场官司也有一定公益性。”他说,希望通过这起诉讼引起金融征信系统重视,加快完善个人征信的审核、监管和异议处理规则,让公民的信用权益得到更好保护。