华为外包软通动力将上市: 4年3次借壳失败 传员工猝死只赔20万

如果打开脉脉搜索「软通动力」,会发现许多“世界级大厂”的调侃,这家主做技术外包的公司,在互联网和通信行业存在感十分强烈。

虽然这两年人们渐渐发觉了外包这一工作形式的诸多弊端,但软通动力凭借着多年的耕耘,即将把外包业务送上创业板。2021年,排队多年的软通动力成功过会,并将在3月初正式登陆a股市场,继十多年前从纽交所退市后,软通动力终于再度拥抱资本市场。

外包素有“内卷血汗工厂”之称,从软通动力的招股书中,我们或可一窥究竟。多年来软通动力对于华为的严重依赖,似无法可解,在人力成本愈发高昂的如今,软通作为外包厂商必须直面成本迅速上升的难题,4年3次借壳失败、登陆A股能帮它解决这些顽疾吗?谁又将分享外包龙头上市带来的财富盛宴?

“内卷血汗工厂”

年味还未散去的2月末,字节28岁程序员猝死的新闻让许多互联网从业者心有戚戚,而几乎同一时间,脉脉上出现了软通动力荣耀外包猝死的传闻,根据帖子描述,最终的协商结果是软通赔偿慰问金20万,荣耀分文未出。

随着互联网行业的飞速发展,外包这一工作形式渐渐为人们所知。不同于腾讯、阿里等大厂对学历、工作经验等高要求,外包工作的门槛较低,往往被外派到大厂“驻场”工作,除了劳动合同是和外包公司签订之外,表面上外包员工似乎也是大厂的一员,因此,许多人将外包工作视作进大厂的一个跳板。

然而,实际工作中,人们渐渐发现,不同并不仅仅在于劳动合同的主体,享受的福利和待遇,都与正式的大厂员工们天差地别。

以社保为例,正式的大厂员工们社保往往按照实际工资为基数缴纳,而外包员工的社保缴纳基数往往是一地的最低工资标准,这几乎成为所有外包公司的“潜规则”。另外,外包员工往往也拿不到应得的加班工资,诸如下午茶、节日礼物等大厂福利也难以享受。

以软通动力为例的外包公司,扮演的是中间商的角色,赚的是差价。大厂们需要大量的人力更新迭代产品,但又不愿为之付出高额的人力成本,外包公司的出现刚好解决了这个问题。

根据赛迪顾问发布的相关报告,软通动力在2018年中国IT外包市场竞争力排名中位居第二,2019年中国保险行业和银行业IT解决方案分别位居第二和第六。

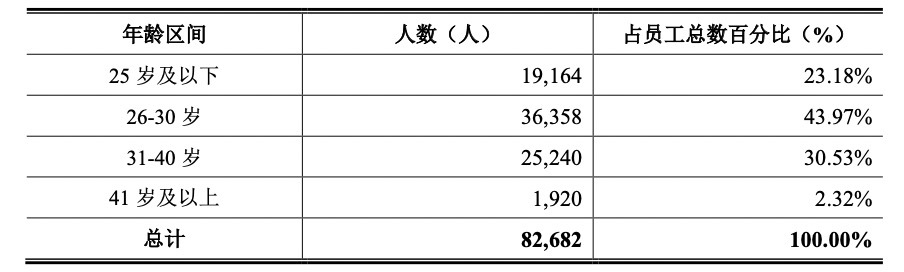

凤凰网财经《IPO观察哨》翻阅软通动力的招股书发现,公司员工中处于26~30岁年龄段的人数最多,占比达到43.97%,31~40岁和25岁及以下的员工占比分别为30.53%、23.18%,公司82682的员工总数中,30岁以下的员工数达55522人,占比接近70%,足以见得外包公司“年轻化”的趋势。

而就像前文所述,许多人仅仅只是将外包工作作为进入大厂的跳板,这也就导致外包的离职率一直居高不下。2018年~2021年上半年,软通动力的平均离职率分别为30.63%、33.13%、30.2%、21.35%,初级员工的离职率更高,2018~2020年三年来一直在40%左右。

因为不对等的待遇,许多人选择在离开后与外包公司对簿公堂。软通动力招股书中法律风险的第二条,公司提到,随着规模扩大,员工人数增加,员工与公司之间发生劳动仲裁的可能性也随之增加。据披露,软通动力在3年多以来因劳动争议累计支付公司及赔偿金等费用总额达230.8万元,且公司无法保证未来不会出现重大的劳动仲裁事项。

据招股书披露,截至2021年6月30日,软通动力及控股子公司尚未了结或可预见的劳动诉讼或仲裁,相关纠纷合计19宗,涉案金额达341.04万元。而在2018年~2021年上半年内,软通动力发生的劳动争议纠纷共计139桩,诉请赔偿的金额总计为1823.81万元。对此,软通动力解释为员工基数较大,使得发生劳动争议纠纷绝对数量较多。但这一解释显然无法站稳脚跟,劳动诉讼多发,与公司外包的业务模式息息相关。

近些年,人们对外包的福利待遇和内卷带来违反劳动法的现象感知得愈发明显,在此趋势下,若没有针对症结的相应改变,软通未来产生的劳动诉讼,或将继续上升。

对于软通来说,比劳动诉讼导致的涉案金额上升更让人揪心的是,人力成本也在持续增长中。而主做“卖人头”生意的外包公司,无疑是受到人力成本上升冲击最大的第一线。2018年~2020年及2021年上半年,软通动力主营业务成本及期间费用中的职工薪酬分别为64.2亿元、84.6亿元、104.5亿元和64.1亿元,占比分别为86.38%、87.97%、89.5%、90.4%,占比逐年上升。

为了压缩人力成本,提高公司利用率,软通等外包公司不得不持续压缩以社保、公积金为代表的员工福利,这同样会反之导致员工离职率上升、劳动仲裁增加,从而形成恶性循环。

超半数营收来自华为 前车之鉴股价已腰斩

关于软通,有句流传甚广的话——“先有软通后有天,鸿蒙源码软通编”。虽然多少带了点夸张和玩笑的成分,但却形象的解释了软通和华为的亲密关系。

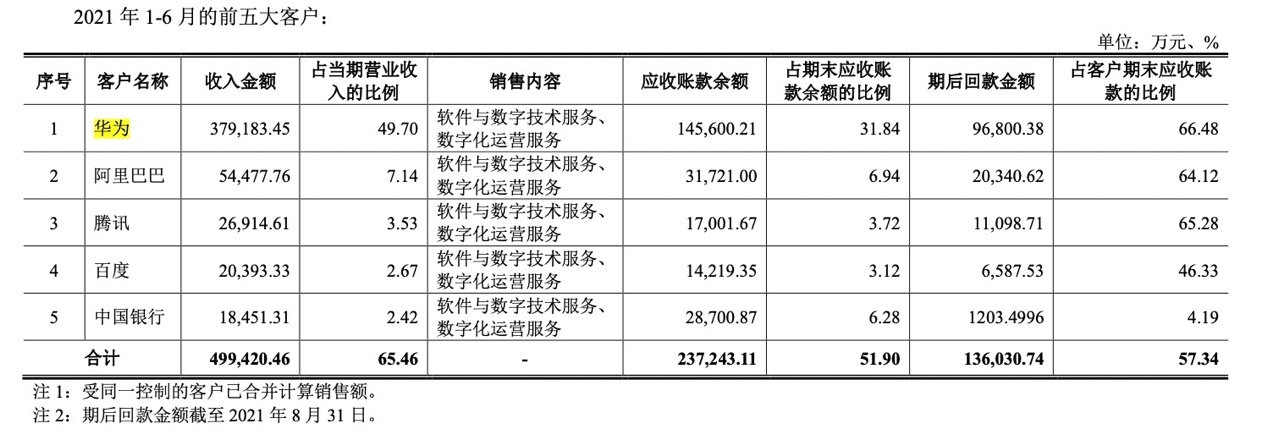

在招股书中,软通动力介绍道,公司主要为通讯设备、互联网服务、金融等多个行业客户提供端到端的软件与数字技术服务和数字化运营。其中,通讯设备行业最主要的客户即是华为。

2018年~2020年及2021年上半年,软通动力对前五大客户合计销售收入占公司营业收入的比例分别为67.04%、68.55%、69.88%、65.46%,其中,对华为销售收入占营业收入的比例分别为53.38%、55.45%、55.53%和49.70%,抛开非完整会计年度的2021年,2018年~2020年三年间,软通对华为的依赖程度甚至在逐年上升。

而公司称,当募投项目完成后,将会进一步提升公司对华为的服务能力,可能导致公司对华为的销售收入近一步提升,使得客户集中度进一步提高。

虽说软通与华为合作已久,且有一个稳定的大客户贡献营收不能不说是件好事儿,但过于集中的客户也会造成较大的业绩波动。凤凰网财经《IPO观察哨》发现,同样做人力外包业务、中国最大的灵活用工服务提供商人瑞人才就遇见过这样的“黑天鹅”。

2021年6月底,人瑞人才公告称,集团接获一名主要客户通知,计划于2022年1月终止由集团提供信息审核及客户服务代表的灵活用工服务。该客户后来被证实为字节跳动。

截至2020年12月31日,人瑞人才来自字节的收入为10.64亿元,占总收入的37.6%。消息一出,在港交所上市的人瑞人才股价闪崩,次交易日股价跌幅达48%,市值几近腰斩。而在之后的半年,人瑞人才的股价一直徘徊在8元左右,昔日荣光难再。

更令人担忧的是,软通动力在招股书中披露到,公司存在与华为、阿里巴巴等主要客户签署含无条件解除合同条款的销售合同的情况,也就是说,华为、阿里等大客户,理论上可以不经协商,单方面直接解除与软通动力的合作关系。这无异也从某种程度上印证了人力外包作为中间商没有什么话语权的现实,需求因大厂需求而生,一切为了大厂客户服务。

如此看来,在整个互联网行业景气度下行、华为屡遭制裁的背景下,软通动力近年来的高增长还能维持多久?

4年3次借壳均告失败 募资30亿20亿用于盖房

有意思的是,软通动力拥抱资本市场的道路十分曲折。早在2010年,软通动力就曾登陆纽交所,之后因为业绩下滑私有化退市,开始漫漫追逐A股之路。

2016年,软通动力曾想借壳皖通科技,但三个月后资产重组终止,据悉主要是因为证监会重组新政中将取消借壳计划中的配套募资所致;2017年,软通动力再度借壳紫光学大,后因软通动力需要进行内部整合、涉及的法律和审计等尽调工作复杂,难以短时间内完成后终止。2019年,软通动力“三顾茅庐”仍然铩羽而归,借壳祥龙电业同样因交易安排未达成一致失败。

四年三借壳,软通动力想上市之心可见一斑。

而从招股书来看,最终成功过会的软通动力募投项目圈钱意味明显,最大的资金安排用来盖房,这不禁让人发问,难道辗转上市就是为了“大庇天下寒士俱欢颜”?

据悉,此次A股上市,软通动力欲募集35亿资金,其中最大一笔资金去向为交付中心新建及扩建项目,总投资额达20亿,此外还有6亿元将用于补充营运资金。

新建的多地交付中心,除武汉的地皮计划购买,其余包括北京、深圳、杭州等城市均为租赁。从项目构成来看,20亿元的交付中心项目中,有13.7亿元将用于房屋建设,房屋租赁和装修分别将再花费3亿元,大手笔可见一斑。

阿里、光大系身影浮现 谁将分享回A股的财富盛宴

屡屡冲刺资本市场的软通动力背负了不少私募基金的期许。

据招股书披露,软通动力与华盖创富、鹏汇君辉等机构约定了对赌协议,若4年内未完成上市将有权按照投资价款加上每年10%单利计算赎回价款,行使股权赎回权,以鹏汇君辉、云辉景盛为代表的机构因为软通未在约定时间内完成IPO,已全部退出持股。而在软通动力正式递交上市材料前依然存续的对赌协议仍然数量庞大,牵涉机构包括深创投、光大财务、云峰麒泰等19家。

从这一角度来说,软通动力可谓“被动上市”,其后有一众私募基金等待上市分享财富盛宴。

股权结构上,凤凰网财经《IPO观察哨》发现,软通动力实控人兼大股东刘天文持股比例为27.95%,为上市后的最大受益者,除此之外,公司有多达40多位机构投资者,其中光大系旗下CEL Bravo、光大财务等机构合计持股比例达到22.69%,为第二大股东,阿里巴巴背景的云峰麒泰持股比例为3.89%,为第七大股东,深创投持股比例为0.84%,位列第24位。

结语:

中软国际、人瑞人才、博彦科技等多家软件外包公司已在A股或港股上市,软通动力回A的道路虽有些曲折,但即将看见曙光。前些年,软件外包作为赚差价的中间商,不可谓不是一门好生意,软通动力这类头部公司在有了稳定客源之后市场认可度也逐渐提高。

只是,从2021年下半年起,互联网行业进入调整期,目前仍未看见尽头,大客户华为被制裁的阴影也并未散去。软通虽完成了上市夙愿,对投资人有了一些交代,但面对人力成本逐渐上升、劳动诉讼日益增多、反内卷浪潮来袭的局面,业绩隐忧仍然存在。