太空关键资源争夺战:留给中国追赶的时间只剩10年

8月5日,不少网友惊奇地发现,在各大地图软件上搜索中国台湾省,竟然能看到完整显示的导航地图,并且精度“精确到街道红绿灯”。

随即,话题#地图可显示台湾省每个街道#冲上微博热搜榜第1,当天就引发超过13亿阅读、近8万次讨论。

一张地图而已,用得着吗?

用得着!

因为一张地图不只是你肉眼所看到的,简单线条、色块和文字的组合,而是背后信息技术、精确测绘、遥感卫星等一系列高精尖技术的结晶。

尤其值得关注的是隐藏在云层之后的事物。

在需求的推动下,卫星产业正在高速积攒自己的势能;与此同时,客观世界的物理规则,给这个市场设定了严格的时空边界,逼迫里面的所有人竭尽全力争夺生存空间。

目前,这个领域已经成了暗流涌动的火山口,随时都可能爆发。

飞入寻常百姓家

今年2月俄乌冲突爆发前夕,俄军的动员和集结,被西方遥感卫星一览无余。美国政府至少提前2周,就向乌克兰政府发出了警告。

冲突过程中,谷歌地图更是公开了俄罗斯联邦所有战略和军事设施,其中,各种洲际弹道导弹发射井、指挥所等单位均被呈现出来,分辨率达到0.5米。

不仅如此,在众多军用、商业遥感卫星7*24小时的全天无休止“盯梢”下,这场冲突几乎被全场直播。

在基辅,在哈尔科夫,在卢甘斯克,在顿涅茨克,也许工事后面的一名士兵偶尔抬头看看天空,就能和千里之外电脑屏幕前的陌生网友对上眼。也许脸部表情还模糊不清,但是他的肢体动作,将清楚地展示在世人眼前。

但有识之士的关注焦点不在这里。在众人注视下,有几道敏锐的目光观察到了,这场冲突中展现的遥感卫星产业的革命性变化。

如今,“大国重器”正飞入寻常百姓家,俄乌冲突成了美国商用遥感卫星公司大秀肌肉的舞台。

根据路透社、CNN和纽约时报等媒体的报道,冲突爆发前,Maxar公司率先发布的卫星图片显示了俄军在白罗斯的集结,预示了俄军将从白罗斯直扑基辅。

2月28日,基辅西北方向公路上长达64公里的俄军卡车车队,Maxar公司的高分辨率卫星持续跟踪,还制作成了精美的3D视频。

在后来的马里乌波尔,Maxar公司也使用高分辨率卫星持续拍摄了大量卫星影像,尤其是亚速钢铁厂的卫星图片,向人们展示了冲突对这座城市的巨大破坏。

另一家美国商业遥感卫星公司Planet Labs也十分活跃。

从乌克兰哈尔科夫的空军基地和白俄罗斯的Luninets空军基地,从切尔诺贝利核电站到霍斯托梅利机场上被毁的安-225运输机,再到别尔江斯克港口被圆点U弹道导弹击沉的俄军登陆舰,他们的高清图像都是各国新闻媒体引用的重要来源。

这只是公开的,还有没公开的。

美国国家地理空间情报局负责商业卫星合作项目的负责人戴维·高蒂尔近日对外公开承认,该局与掌管美军用侦察卫星的重要情报机构——国家侦察办公室一起,在冲突中大量采购了商业遥感卫星公司提供的各种情报数据。

合作涉及到100多家商业遥感卫星公司,使用了至少200颗商业遥感卫星的照片,而且这些商业遥感卫星公司还提供了大约20种不同的分析服务。

与冲突前相比,美国政府购买的乌克兰商业遥感卫星照片增加了1倍多,对合成孔径雷达成像卫星的照片采购量增加了5倍以上,来自Maxar、BlackSky和Planet等公司的卫星图片能够直接流向美军欧洲司令部、北约军方和乌克兰政府。

总体来看,随着近些年来电子技术和航天技术的进步,低成本制造、低成本部署在低地球轨道(LEO)运行的小型卫星已经成为商业航天公司的一个热门趋势。

由于与地球的距离近,这些小型商业遥感卫星在覆盖范围和重访时间上,和大型军用侦察卫星差距较大,但是其低廉的价格在大批量制造和部署方面优势明显,其发射和运营成本能够被商业公司负担得起。

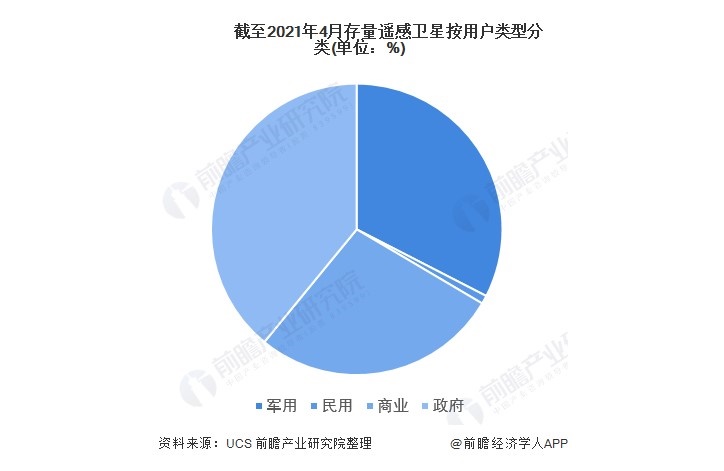

根据前瞻产业研究院的数据,截至2021年4月,太空轨道上飞翔的904颗遥感卫星中,商用卫星的数量为451颗,已经超过政用和军用卫星,占比达到46.88%。

权威机构的数据显示,遥感卫星也是当前卫星产业发展最火热的环节。

从2016年至2020年,卫星遥感服务行业市场规模由20亿美元增长至24.2亿美元,年复合增速为4.8%。而整个卫星服务行业,在这个时间段内是衰退的,年复合增长率仅为-1.3%。

预计到2025年,这个市场的规模将增加至43.6亿美元。

43.6亿美元,看起来不多,至少比起新能源汽车之类动辄万亿的产业小得多。但细算一下,要实现这个规模,遥感卫星市场的年复合增长率将达到12.6%。

当世界正处于经济凋敝、百业萧条的环境中时,这个数字就很有吸引力了。

落后,追赶

在这个领域,美国处于无可争议的领先位置。

技术上看,Maxar的WorldView-3卫星的分辨率达到0.31米,已经接近美国军方最顶级间谍卫星——锁眼-12的0.1米分辨率水平,满足市场上商业遥感需求绰绰有余,还有余力承接军方订单。

还有的分析认为,俄乌冲突或成为商业卫星行业的一个转折点,“民用”和“军用”的界线将不再泾渭分明,这意味着未来“商业”遥感卫星的应用场景有望得到极大扩充。

当然在业务上,商用领域还是商业卫星行业的老本行。

在农业环节监测作物长势、预测作物产量,为相关交易提前提供有分量的信息;在城市空间监测商场停车场的车流量,估算商场零售额;通过油库油箱体积评估某地区原油储量……

经济发展还有绘制地图,这类业务潜力巨大。

整体上,美国卫星产业也更成熟,集中体现在行业资本充裕,各方面运营成本较低,许多公司都拥有自己的卫星上。

例如前面的Maxar,拥有WorldView和QuickBird系列卫星;Planet拥有SkySat和PlanetScope小卫星星座,后者是现有在轨卫星共170余颗,是全球最大的卫星星座;另外还有GeoEye公司的同名卫星系列。

一些新兴初创公司,也在规划发射自己的卫星。其中Albedo将在2024年开始发射第1颗卫星,并计划在2027年完成24颗卫星的星座,分辨率将达到0.1米。

相较而言,中国的商用遥感卫星,或者说整个商用卫星产业,乃至于整个航天产业,还处于从政府主导向商业化转型的早期阶级。

长期以来,国家专项计划投资是卫星产业唯一的发展方式,从火箭制造到发射场,从卫星组装到运营,各个环节几乎都由国企和国家机构把控。

截止去年,国内商用遥感卫星数量,占总数的27.44%,低于全球平均水平。

民企有实力参与其中的更少。

核心的上游卫星研制、发射环节,仍然主要由中国空间、中国卫星、中国运载火箭技术研究院等官方单位把控。

而在中游,截至2021年4月,国内拥有遥感卫星数量前10的企业中,仅有欧比特1家民企。航天宏图、中科星图等企业没有自己生产及发射的卫星,主要通过购买卫星数据,向客户提供卫星数据产品和技术开发服务。

但是追赶的步伐也是迅捷的。

2015年《国家民用空间基础设施中长期发展规划(2015— 2025 年)》,明确鼓励民营企业发展商业航天,给卫星产业的商业化松了绑。

4年后发布的《国家民用卫星遥感数据管理暂行办法》,是商业遥感卫星领域的一座“里程碑”。在规范民用遥感卫星数据使用的同时,也为其应用提供了政策保障,标志着行业进入规范化发展阶段。

仅仅又过了2年,伴随着“十四五”规划,这个行业大跨步迈入现代化发展阶段。

规划明确提出,围绕强化数字转型、智能升级、融合创新支撑,布局建设信息基础设施、融合基础设施、创新基础设施等新型基础设施。打造全球覆盖、高效运行的通信、导航、遥感空间基础设施体系,建设商业航天发射场。

政策的支持引导,带了的是资本大量涌入。

根据欧洲咨询(Euroconsult)发布的报告显示,近年来,社会资本在中国商业航天资金来源的占比不断提升,至2019年社会资本占资金来源的比例已经超过57%。

2020年更称得上“爆发”二字。

在疫情影响下,国内商业航天领域不仅热度不减,融资金额更是增长61.21%,首次突破100亿元人民币,达到103.69亿元。其中,长光卫星1家就在年底完成了24.64亿元的Pre-IPO轮融资,刷新了中国商业航天领域单轮融资金额最高纪录。

到今天为止,这个领域火热依旧。航天驭星、千乘探索、微纳星空等卫星企业在去年均获得了过亿融资,欧比特更是在今年上半年拿到了4.72亿人民币的战略投资。

有意思的是,10年内,中国卫星产业可能将迎来加速爆发——倒不是因为内部因素,而是外部环境所迫。

窗口只剩不到10年

依照过往经验,在这种尚处于发展阶段的产业,中国可以慢慢积蓄实力,在政策保护下,依托庞大的国内市场体量稳步追赶,重演出现过很多次的“弯道超车”一幕。

但在卫星产业,这一套行不通,不仅一步落后,步步落后,还可能永远不能翻身。

核心问题在于——轨道资源。

虽然宇宙空间无穷无尽,但是并非所有空间都能用来放置卫星,毕竟如果离地球太远了,无论是观测、导航还是通讯,其意义都小很多,甚至可能脱离地球引力,因此只有在一定高度内的空间才能放置卫星。

所以,地球周围空间对卫星的容量是有限的,轨道资源本质上是一种不可再生资源。

而根据国际电信联盟(ITU)的“先登先占”规则,谁先申报,谁就能优先使用这种资源。

规定还提出了严格的时间要求,申请者必须在2年内完成星座中10%卫星的部署,5年内完成星座中50%卫星的部署,7年内完成星座中100%卫星的部署,否则削减规模。

没有时间让你慢慢来。

其中,在距离地球200-2000千米高度的近地轨道,既摆脱了地球大气和强大引力,又不会离地球太远,是最宝贵的空间资源,竞争也最为激烈。

然而,赛迪顾问物联网产业研究中心发布的《“新基建”之中国卫星互联网产业发展研究白皮书》(下简称“白皮书”)指出,留给中国卫星产业追赶的时间和空间窗口都不多了。

白皮书称,近地轨道可容纳总共约6万颗卫星,仅马斯克的Space公司就已获得了12000颗卫星的发射许可,且目前已发送了约1800颗,而马斯克的终极目标是发射42000颗。

再加上OneWeb、Telesat和Amazon申报的近地轨道卫星项目,美国卫星企业将占去了46100颗的指标,占据总容量的7成以上。

虽然近年来中国低轨卫星布局在快速追赶,但截至目前,各种星座计划规划的总卫星发射数量也只有1900颗。

白皮书预计,到2029年,地球近地轨道将部署总计约57000颗低轨卫星,接近饱和。即便考虑到OneWeb等公司近年来航天计划进展不顺,火箭发射、卫星组网多次跳票,但留给中国的追赶窗口期,也没剩下太多了。

这也是为什么说,中国卫星产业会迎来加速爆发——不爆发,可能就永远抢不过了。

这还不仅仅是商业卫星领域的事,目前业内公认,未来的6G网络将建立在天地互联的基础上。通过通信卫星发射信号,用户只要身在地球上,就一定能接收到,不会出现信号覆盖范围不足的情况,这便是6G网络最大的优势,也是5G达不到的水平。

在信息时代,通讯技术的重要性要摆在战略高度来讨论。

这意味着,如果中国不加紧行动起来,不仅在商业卫星的产业上将步步落后,还可能影响综合国力竞争的大局。

参考资料:

[1]《俄乌冲突中的西方商业遥感卫星公司》,中国测绘网

[2]《高分辨率光学遥感卫星总设计师李劲东:中国高分辨率对地观测卫星遥感技术进展》,网易号“”太空与网络

[3]《俄乌战争启示:西方商业遥感卫星能力已足以匹敌军用侦察卫星》,搜狐号“中国指挥与控制学会”

[4]《地球卫星轨道资源有限且不可再生,低轨卫星竞争已打响播》,IT之家