新研究称186家银行有暴雷风险,美国政府救还是不救?

最先暴雷并不意味着硅谷银行是全美资产状况最差的银行。美国一项新研究称,全美有近200家银行具有硅谷银行类似的暴雷风险,其中10%的未确认损失比硅谷银行还多,另有10%的银行资本化程度比硅谷银行更低。

这项研究的作者来自斯坦福大学、哥伦比亚大学等高校的4位经济学家。研究发现,美国至少有186家银行具有导致硅谷银行破产的几个典型特征。比如,相对较高的未受保存款水平;以及在美联储加息的影响下,政府债券和抵押贷款支持的证券(MBS)价值大幅缩水。研究并未直接指出具体是哪186家银行,但认为正是前述因素相互作用,最终导致了硅谷银行的一夜暴雷。

在过去一年,由于美联储持续加息,利率已从0%左右上升到近5%,这导致美国银行系统的资产市场价值比其账面价值下降了2万亿美元,所有银行的标价资产平均下降了10%,五分之一的银行缩水甚至达到20%。

研究认为,无保险的杠杆率(即无保险的债务/资产)是理解这些损失是否会导致银行暴雷的关键。与投保的储户不同,如果银行倒闭,未投保的储户将失去部分存款,他们更容易出现恐慌性挤兑提款。如果半数未受保储户突然从这186家银行撤资,且没有政府干预、资本注入或其他救援措施,即使是受保储户也将遭受损失,或有3000亿美元的投保存款面临风险,这些银行将资不抵债、最终破产。

不过《福布斯》的一篇专栏文章指出,需要注意的是,这项研究没有考虑到对冲因素,而对冲可能会保护许多银行免受利率上升的影响。

自十天前硅谷银行突然暴雷,以及在美欧引发连锁反应以来,美国监管部门迅速出台了多项措施为储户兜底。过去一周,一些华尔街大银行也伸出援手,已向陷入困境的第一共和银行提供了300亿美元的流动性。

从目前的救市措施来看,美欧的救助思路仍是救储户不救银行,这种做法可能导致新的经济危机。在最新的一次晨会上,中国人民大学重阳金融研究院院委兼合作研究部主任刘英表示,能救过来或许可以使美国顺利渡过危机,而救不过来则可能使得金融危机和经济危机同时暴发。

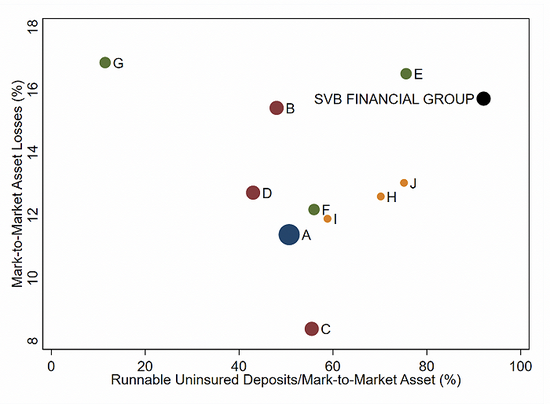

美国经济学家的最新研究报告并没有给出足以暗示这些银行名称的任何有价值信息。不过报告中的一张图片列出了10家最大的“资不抵债”银行的规模,其中一大半均是支撑美国工业和商业信贷半壁江山的中小银行。

彩色圆点的大小代表银行的规模。Y轴代表按市价计算的损失占银行初始资产价值的百分比。X轴代表未被保险的存款占按市价计算的银行资产价值的百分比。

根据该图表,在这10家银行中,其中1家资产超过1万亿美元,3家超过2000亿美元(但低于1万亿美元),3家超过1000亿美元(但低于2000亿美元),其余3家超过500亿美元(但低于1000亿美元)。硅谷银行(资产为2180亿美元)也出现在图中作为对比。

据了解,全美资产规模在2500亿以下的银行超过5000家,它们承担了美国50%的工业信贷和商业信贷。其中,中小银行主要是指区域性银行,承担着美国60%的住房地产信贷和80%的商业信贷。

刘英表示,美国中小银行的倒闭将严重破坏业已问题严重的美国商业地产。而商业地产的风险暴发,将使科技引领的美国经济遭遇寒冬,或会导致严重的美国金融危机和经济危机。

“按照目前的救市举措,即使银行业救过来了,储户存款保住了,由于银行倒闭风波带来的市场恐慌情绪持续存在,也会让中小银行的存款向大银行搬家,大量区域性银行则可能会经营困难甚至倒闭,依赖其资金的中小企业由于难以满足大银行的融资条件而面临经营资金断裂的巨大风险,或进一步导致大片中小企业及商业地产的破产,这会引发更多的MBS资产价格收缩,并进一步激发银行危机,而银行危机与经济危机相互交织和传导进一步激发更严重危机,”她说。

受制于2008年金融危机的前车之鉴,以及美国国内的政治考量,拜登政府目前并不希望动用纳税人的资金救市。美媒爆料称,拜登正在求助金融大鳄出手。

彭博社援引知情人士的话称,过去一周,拜登政府已与巴菲特进行了多次沟通,探讨巴菲特以某种方式投资于美国区域性银行的可能性。

巴菲特曾有过救助先例。在2008年和2011年,他曾经为深陷危机的高盛银行和美国银行输血。

来源:界面新闻