蚂蚁上市被叫停 刘强东的京东数科也危险

来源: 经济学家圈 作者:苏迅

京东数科CEO陈生强

京东数科CEO陈生强

蚂蚁集团(以下简称“蚂蚁”)上市被叫停,京东数科的命运又会怎么样?

卡在蚂蚁上市之路的拦路石,是银保监会最新发布的网络小贷新规意见稿(下称《新规》)。其中,《新规》提出:

一、在单笔联合贷款中,经营网络小额贷款业务的小额贷款公司,出资比例不得低于30%。

二、小额贷款公司通过银行借款、股东借款等非标准化融资形式,融入资金的余额不得超过其净资产的1倍。

三、通过发行债券、资产证券化产品等标准化债权类资产形式融入资金的余额不得超过其净资产的4倍。

四、同一投资人及其关联方、一致行动人作为主要股东参股跨省级行政区域经营网络小额贷款业务的小额贷款公司的数量不得超过2家,或控股跨省级行政区域经营网络小额贷款业务的小额贷款公司的数量不得超过1家。

在联合贷款和助贷业务上(即花呗和借呗),蚂蚁并不合规。而与花呗和借呗高度类似的京东白条和金条业务,是否又满足以上的条件呢?

借贷业务占比近50%,京东数科危险

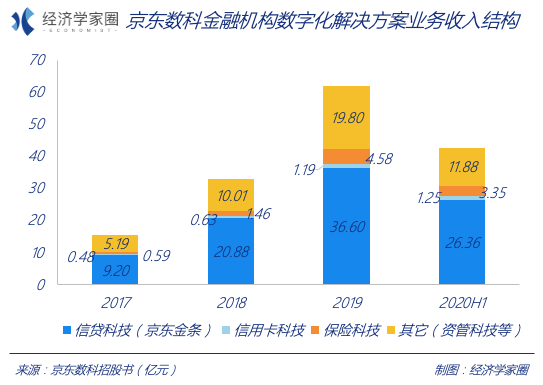

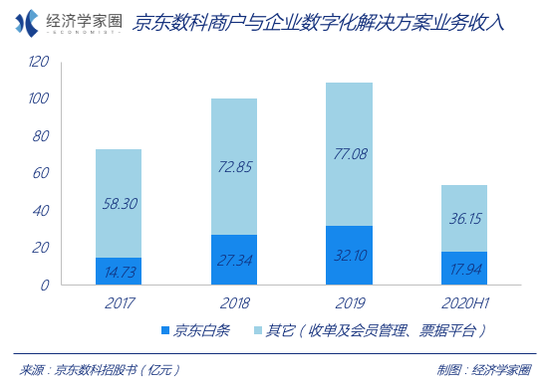

据京东数科招股书数据显示,2017到2020年上半年营业收入上,分别是90.70、136.16、182.03、103.27亿元。其中京东金条的收入是9.20、20.88、36.60、26.36亿元,近三年复合增长率达99.41%;京东白条的收入分别是14.73、27.34、32.10、17.94亿元。两者合计占当期总营收分别为,26.38%、35.41%、37.74%、42.90%,且占比一直在增长。

如果加上帮助金融机构发放信用卡和保险业务,围绕金融相关的业务已经超过总营收的50%。尽管京东数科也将自己包装成一家数字科技公司,但京东数科流着的依然是金融业的血,无法避免来自《新规》的审查。

与蚂蚁集团相似的是,京东数科旗下也100%控股了四家小额贷款公司,其中两家位于重庆、一家位于上海、一家位于北京。

截至招股书披露日,京东数科控股的小额贷款公司中重庆两江新区盛际小额贷款有限公司的注册资本为16亿元,净资产14.6亿元;重庆京东同盈小额贷款有限公司的注册资本为17亿元,净资产16.85亿元;北京京汇小额贷款有限公司的注册资本为10亿元,净资产9.7亿元;上海京汇小额贷款有限公司的注册资本为9亿元,净资产8.6亿元。

根据上述《新规》第四条要求,拥有四家全资网络小贷公司的京东数科想要上市,需要进一步做出股权或者业务上的调整,符合数量不超过2家的要求。

根据上述《新规》第三条要求,据京东数科的招股书数据,截至2020年6月30日,四家网络小贷公司净资产合计约49.75亿元,在4倍规模的要求下,通过发行债券、资产证券化产品等标准化债权类资产形式融入资金的余额不得超过199亿元。而据深交所固定收益信息平台,通过中信证券等平台,京东数科白条、金条业务,均发行了大量ABS,不过总量及目前的存量如何,还有待其进一步披露。

图片来源:深交所固定收益信息平台

图片来源:深交所固定收益信息平台

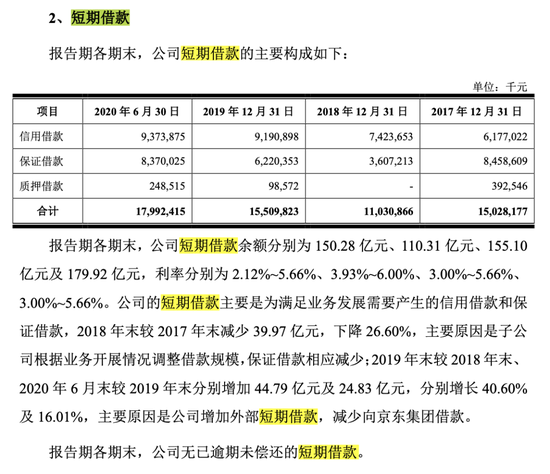

根据《新规》第二条要求,据京东数科招股书显示,截至2020年6月30日,京东数科短期借款(从银行或其他金融机构借入的偿还期在一年以内的各种借款)179.92亿元,已经超过小贷业务公司净资产总额。这部分借款用处需要做出进一步明晰。见下图所示:

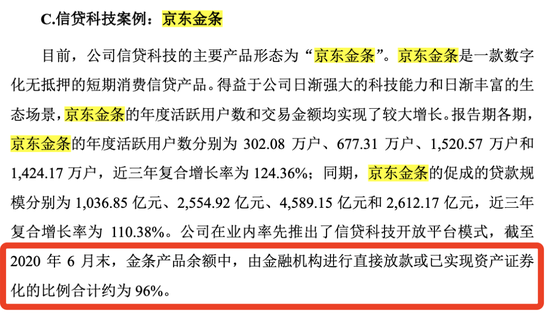

根据《新规》第一条要求,在联合贷款中,据京东数科招股书描述,京东金条目前的放贷模式中,由金融机构直接出资占比96%。包括保险科技、信用卡业务上,京东数科的出资率低。那么在助贷和联合贷款业务上,根据《新规》的要求,京东数科应该挑战出资比例,降低其和金融机构的潜在风险。

靠网络借贷业务的京东数科,危险在哪?

现在的网络借贷业务,基本都是想要走扩大贷款基数和变成信用贷款的路子。实际上就是在挑战以往银行等金融机构建立起来的贷款门槛。蚂蚁想要通过信用代替以往的不动产等资质来创造新的贷款基准。

网络借贷企业需要解决两个问题,贷给客户的钱从哪里来?所谓的信用体系,到底可不可靠?

关于信用体系的问题,实际上只是换汤不换药。将客户的非财务信息引入金融中介活动中,并不能成为放贷的决定性考量因素。实际上,目前所谓的金融科技公司在放贷上,担保品还是那几样。比如现金担保,来源于电商平台商户账上的钱,如果商户借钱不还,可以从账上直接扣除现金。其次是应收账款担保,利用商户有7天应收账款的间隔,这些应收账款实际上也是一种担保。还有价值不菲的“摊位费”担保。商家在电商平台上开店要付很多钱,付很多名目的钱。

而来钱的方式,最大的质疑就是重庆前市长黄奇帆对于蚂蚁圈钱的描述:“蚂蚁把30多亿元资本金,通过资产证券化,循环的发放贷款,在几年里循环了40次,造成了30多亿资本金发放了3000多亿元的贷款形成了上百倍的高杠杆。”

换句话说,这些所谓的创新金融的借款方式,打着为中小微企业和用户提高借贷率,通过信用评分等大数据可以降低逾期率和金融风险,实际上是在假借科技之名,大玩高杠杆的无限循环放贷模式。用着提高金融风险的代价,玩着低门槛放贷的游戏。

放贷机构拥有充足的资本金,是规避金融风险不可避免的重要手段,高效的信用管理,是提高金融效率的方向,但无法成为借贷的唯一凭证。

网传蚂蚁广告连夜被撤

网传蚂蚁广告连夜被撤

小贷公司们需要共同面对的问题

蚂蚁上市在被叫停后,撤掉了在地铁上有关“花呗、借呗”的广告。诱导负债消费是网络小贷的通病,京东数科也不能幸免。

网络小贷企业在广告语中,赤裸裸的鼓励先消费,后付款的负债消费模式。近年来,很多网络借贷公司以普惠金融为名,在监管相对不足的情况下,未对客户进行充分评估,向收入低、还款能力弱的包括学生在内的群体提供借贷。大量的过度负债消费,容易积聚金融风险。

除此之外,就是网络借贷带来的市场垄断和不公平的竞争。目前,京东数科金条活跃用户已到达1424.17万户,近三年复合增长率为124.36%,促成的贷款规模2019年供给4589.15亿元,2020年6月30达到2612.17亿元,近三年复合增长率为110.38%。白条方面,截至2020年6月30日,已达5544.61万人,年复合增长率52.28%。而蚂蚁金服方面,聚集效应更加明显。截至2020年6月30日止2个月期间,约5亿用户通过公司的微贷科技平台(花呗和借呗在内)产品获得了消费信贷。这些数字一直在涨。

有多少钱供这么庞大的用户量去做借贷业务呢?只能通过这种对外融资和自融、交叉交易等手段,一步一步垒高潜在的金融风险。

值得注意的是,金融科技公司广泛运用大数据、云计算等网络信息技术,经营模式和算法的趋同,增强了金融风险传染性,比如将金融科技运用到其它区域、行业、机构中。金融科技公司的经营模式、算法趋同,容易引发“羊群效应”,导致市场大起大落。其次在金融科技运用大数据等技术时,存在过度采集客户数据,侵犯客户隐私的可能。

虽主打产业数字化,但消金仍占业务比重较高,京东数科还是靠着主打与花呗和借呗高度类似的京东白条和金条业务在苦苦前进,同时它和蚂蚁一样有一个巨大的相似之处,就是构筑在电商生态当中。如不进行调整,它的未来也很危险。