“白桃气泡水”营销翻车 农夫山泉有点桃?

原标题:“白桃气泡水”营销翻车,农夫山泉有点桃?

谈起农夫山泉,许多人都会想到两个家喻户晓的宣传语——“大自然的搬运工”和“农夫山泉有点甜”。耳熟能详的广告语,也让农夫山泉成为市场营销中的经典案例之一。而就在近日,农夫山泉却因为一则有关“福岛县拂晓白桃”气泡水产品的营销翻车事件引发消费者和资本市场的关注。

虽然农夫山泉事后澄清该产品原料并非产自福岛县,但消费者似乎并不买账,认为产品营销本身仍旧存在瑕疵。

截至29日,农夫山泉再次跌破40港元的关口,报39.3港元/股,当日跌幅达2.23%,较最高点累计下跌达42.5%。

福岛量为0,含桃量也为0

农夫山泉旗下一款拂晓白桃风味苏打气泡水产品在外包装上使用了“产自日本福岛县”等字样,超市卖场内农夫山泉的气泡水旁边放置的大型宣传板上也标注“福岛县产ATAKUTI桃”,在农夫山泉的官方微信宣传语中,也明确提及日本福岛。

值得注意的是,根据我国海关总署2020年5月15日发布的《获得我国检验检疫准入的新鲜水果种类及输出国家地区名录》,被允许从日本进口的水果只有苹果和梨两大品种,桃子并不在其列。而宣传语中提到的福岛县却是我国进出口食品安全局明确禁止进口食品、农产品的12个日本都县之一。因此有消费者提出疑问,该产品疑似用核泄漏地区的水果做饮料原料,将农夫山泉推上热搜。

图片来源:农夫山泉官方微信公众号

图片来源:农夫山泉官方微信公众号

6月27日,农夫山泉拂晓白桃味苏打气泡水产品原料来源事宜农夫山泉在微博作出三点回应。

农夫山泉称,拂晓白桃味苏打气泡水产品是一款风味饮料,农夫山泉在产品标签配料表中按照食品安全国家标准的规范要求标明了产品配料。该产品的配料中没有从日本福岛进口的成分。农夫山泉产品的标签标示符合相关法规要求,并无任何错误或误导。

此外,拂晓白桃原产于福岛,风味独特,上世纪在我国已有引种。农夫山泉研发人员依据拂晓桃的独特风味,创制了类似拂晓桃风味的产品,与拂晓桃产地没有关联。

农夫山泉在回应中还要求各媒体平台和各社交媒体账号立即删除对农夫山泉名誉造成伤害的文章和评论,以避免进一步造成对农夫山泉名誉的传播性伤害。

同日,建德市市场监管局组织执法人员,对位于建德市新安江街道的农夫山泉(建德)新安江饮用水有限公司生产车间进行现场检查。经核实,农夫山泉拂晓白桃味苏打气泡水的生产原料无从日本福岛县采购的情况。

记者查阅产品配料表发现,福岛拂晓白桃味气泡水里确实没有福岛的白桃,而是用天然水、赤藓糖醇、浓缩苹果汁、木糖醇、柠檬酸等配料调制出类似桃子的口味和香味。

换言之,桃子并非来自福岛,因为根本没有桃子。

从结果上看,消费者对上述回应似乎并不满意。农夫山泉不仅被再次顶上热搜,在上述回应微博下评论区中的几大高赞评论的不满情绪也较为激烈。

综合来看,消费者认为农夫山泉对该产品的介绍并不真实,宣传时有故意误导的嫌疑,且选择的品种产地敏感。更有消费者认为,在应对消费者的不满时,公司发布声明的态度并不够诚恳。

资本市场的反应也不容乐观。农夫山泉公开回应后的两个交易日,农夫山泉股价连续下跌,分别下跌1.58%和2.23%,股价跌破40港元/股。

0糖0卡0脂肪气泡水争夺战

2020年9月8日,农夫山泉以21.5港元/股发行价登陆港交所。上市首日,股价就高开超过80%,之后一路飙涨。钟睒睒因直接和间接持有农夫山泉共84.41%股权,而顺利坐上中国首富宝座,之后又一举登上亚洲首富之位。因股价暴涨,农夫山泉一度被市场戏称为“大自然的印钞机”和“水中茅台”。

然而,在2021年1月8日创出68.4港元/股的高点后,农夫山泉的股价跌跌不休,数次跌破40港元/股。5月18日,农夫山泉股价跌至最低36.36港元/股,较68.4港元/股下挫46.8%,股价接近腰斩。

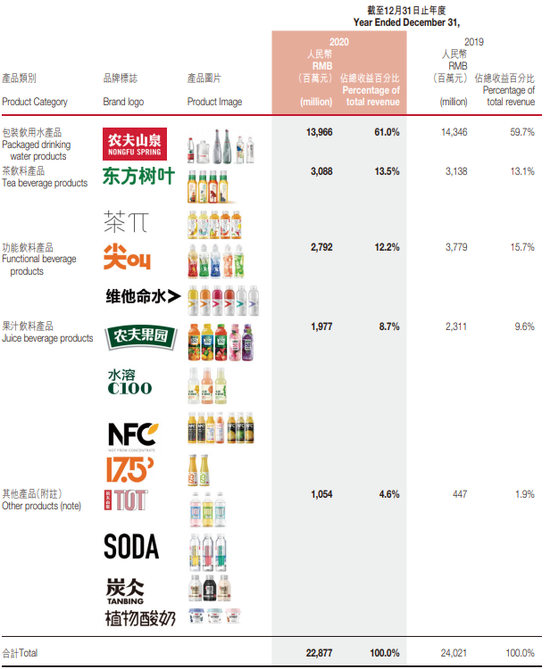

招股书显示,2017年至2019年农夫山泉的业绩也在稳定增长,营收分别为174.91亿元、204.75亿元、240.21亿元,实现双位数增长;三年实现净利润分别为33.85亿元、36.12亿元和49.54亿元。

2020年年报的数据却显示,农夫山泉全年营收为228.77亿元,同比下降4.8%;净利润52.77亿元,虽然同比增加6.6%,但增速较前一年的37.23%有显著下滑。

公司解释称,2020年上半年新冠疫情及2020年7月中国多个省份由暴雨引发的水灾影响到公司向部分零售网点的产品运输和产品销售,也使得部分零售网点暂时关闭。新冠疫情降低了消费者的出行意愿,各地政府均倡导了在公共场所实施佩戴口罩的防控措施,部分抑制了即饮产品的销售。

如果看各类产品贡献的营收及总体占比变化,或许不难发现为何农夫山泉会大力营销气泡水。

2017年至2019年,农夫山泉包装饮用水的收入分别为101.2亿元、117.8亿元和143.46亿元,连续三年超过总收入的50%。2020年,包装饮用水产品的收益占总收益的比例为61%,较2019年的59.7%有所提高。饮料产品的收入占比下降,主要源于功能饮料产品(从15.7%下降至12.2%)和果汁饮料产品(从9.6%下降至8.7%)比重的变化。

另一方面,包括苏打水饮料、含气风味饮料、咖啡饮料、植物酸奶产品在内的其他产品营收确有显著增长,从2019年的4.47亿元增长至10.54亿元,营收占比从1.9%增长至4.6%,占比上升135.8%。

近年来苏打水市场正实现着快速增长。据前瞻产业研究院,2018年全球天然苏打水市场约为262亿美元,2019年全球天然苏打水市场规模预测为307亿美元左右。此外国内苏打水整体市场规模2019年约为150亿元,预测到2025年达到320亿元左右(对应期间 CAGR=13.5%)。

这其中,0糖0卡气泡水以及苏打水产品已然成为颇受欢迎的一大品类。不论是传统饮料龙头企业,还是新兴品牌,在看到无糖气泡饮料市场巨大的发展空间后,似乎“跟风”一般涌入无糖气泡饮料市场,用时间换空间,抢占市场份额。

无独有偶,从农夫山泉的产品布局来看,也早已锚定0糖赛道。2011年,农夫山泉推出无糖茶东方树叶。据公司招股书援引弗若斯特沙利文数据显示,2019 年东方树叶已经成为无糖茶品类市场占有率第一的品牌。此次引发讨论的0糖气泡水产品也正是今年4月才开始发售的新品。

海通证券研究院表示,目前国内苏打水相关企业主要包括娃哈哈、农夫山泉、屈臣氏、明仁、元气森林等,但市场竞争格局依然呈现较为分散的趋势,未来我国苏打水市场一方面持续保持高景气度,另一方面行业集中度亦将不断集中。

凯辉基金董事总经理徐真对记者表示,自元气森林在中国开创并定义了苏打气泡水这一品类后,逐渐地,无糖的健康理念占领了心智。“如今,气泡水已经从小众变成一个千亿级的大赛道,且竞争格局越来越清晰。”

本营国际有限公司董事总经理Summer Wang也对记者表示非常看好无糖气泡水在中国市场的增长曲线,认为这一品类既符合健康化趋势,又能满足消费者对口感的更高要求。“无糖化和低糖化是中国饮料市场的大势所趋。”她预计,农夫山泉会持续走高端化和功能化道路,并维持年轻品牌形象,做大体量。

据记者不完全梳理,农夫山泉气泡水的竞品不少。

喜茶 2020 年 7 月推出的喜小瓶,就是以更多“瓶装灵感”提供“纤维添加,不止零糖”的无糖气泡水产品;百事可乐推出的bubly微笑趣泡气泡水,主打也是0糖0卡0脂肪;优酸乳不仅在今年4月底推出牛乳+气泡的气泡乳组合产品,在瓶身标注着0蔗糖+0脂肪+乳清蛋白的同时还官宣其乳汽时代来临;蒙牛推出的“乳此气质”乳酸菌气泡水风味饮料,也将0糖+0脂肪作为产品设计的标配;以气泡水起家的元气森林也推出夏日限定系列石榴红树莓味苏打气泡水新品,依旧主打0糖0脂肪0卡路里。此外,伊然乳矿气泡水、健力宝微泡水、雀巢优活气泡水等多款新兴无糖碳酸饮料也先后上市。

或许,对于农夫山泉而言,在营销踩雷之前,这场0糖0卡0脂肪的气泡赛道之争就早已硝烟弥漫,不得不战。