相互宝“割肉”谢幕 三项退出举措将亏30亿

文/李欣醍

最后一家互联网互助平台即将谢幕。

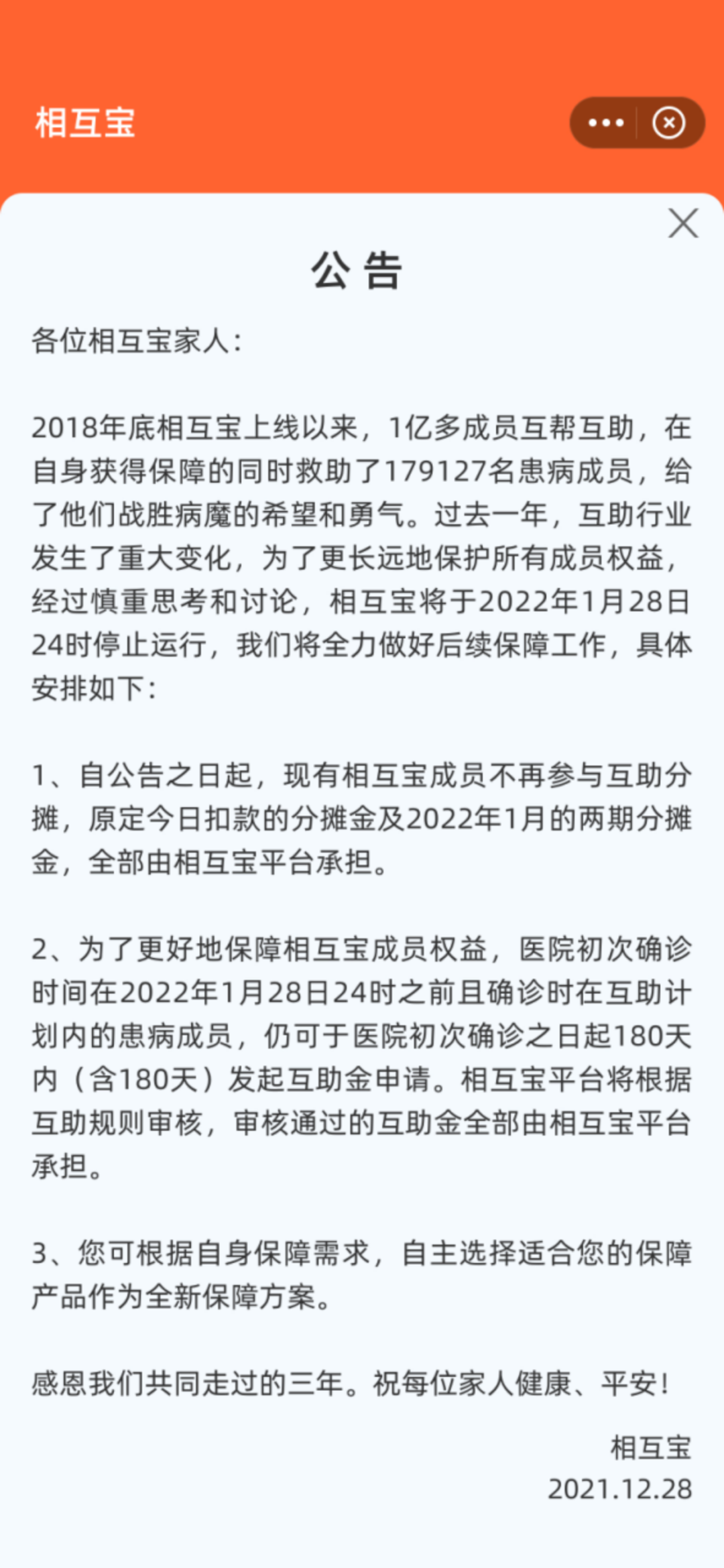

12月28日,相互宝发布公告称:为更长远保护所有成员权益,经过慎重思考和讨论,将于2022年1月28日24时停止运行。相互宝公告表示,将全力做好后续保障工作,并建议成员自主选择适合的保障产品作为全新保障方案。

值得关注的是,作为行业中最后一家退出的大型网络互助平台,相互宝关停时的成本压力也将是很大的。有业内人士估算,相互宝平台要承担的退出成本预计超过30亿元。

即日停止成员分摊 三项推出举措将亏30亿

从最新公示分摊的信息看,目前相互宝的成员规模近7500万人,累计完成71期互助,救助超过17.9万名患病成员。

根据公告,相互宝的关停方案主要包括三部分:

首先,公告之日起到正式关停的三期互助金,成员不再参与分摊,全部由相互宝平台承担。按照12月第二期公示的待分摊金额5.6亿元估算,这部分相互宝预计需承担达到16亿元。

其次,相互宝停止运行后,符合互助规则的患病成员仍可申请互助金:即医院初次确诊时间在2022年1月28日24时之前且确诊时在互助计划内的患病成员,可于医院初次确诊之日起180天内(含180天)发起申请。相互宝平台将根据现有互助规则审核,审核通过的互助金全部由相互宝平台承担,无需成员分摊。这是行业内的最长时间窗口。按照一个月的新增报案量,粗略预计平台需要再付出10亿元的互助金。

此外,相互宝建议7500万成员自主选择新的保障方案,避免部分成员因为关停而保障中断。从产品页面看,相互宝成员可以自主选择的新保障方案,无需重新计算等待期,并且有三个月的免费期。按照只有1000万人选择新保障方案计算,相互宝要承担的免费期成本在4亿元左右。

由此估算,相互宝此番关停,平台承担的成本预计在30亿元左右。

中国社科院保险与经济发展研究部门相关人士表示,对于相互宝这样用户规模的互助计划来说,在做好后续工作的同时,充分考虑用户健康保障的延续,建议用户自主选择全新保障方案,是负责任、也是稳妥可行的办法。

网络互助谢幕 具有阶段性探索意义

从2011年国内诞生第一家网络互助平台起,网络互助到今年正好走过了10年。

回顾这10年,网络互助始终没能成为主流保障模式,而是试图摸着石头。2016年之前的互助平台还出现了非法沉淀资金、变相从事保险业务的乱象。同年12月,中国保监会开展了网络互助专项整治工作,网络互助才结束了野蛮发展的状态。

公开资料显示,相互宝于2018年底上线,并在行业内率先实现了无资金池的“先保障后分摊”模式。上线一年,相互宝参与者超过1亿。

2018年后网络互助的快速发展,也与老百姓保障需求增长但保障意识又较为薄弱有关。

相当一段时间内,相互宝这种一年价格一两百元的网络互助,恰好满足了大众对保障价格低、参与门槛低的需求。相互宝公开数据显示:1 亿成员中有 3 成来自农村和县城,有 6 成来自三线及以下城市。

不过,过去一年,受行业环境变化等因素影响,相互宝等网络互助计划的运行都经历了震荡。互助不是保险,没有明确的监管部门和行业规章,也让很多消费者对网络互助存在担忧。

而进入2021年后,多家网络互助平台陆续关停,也让相互宝的最终退出不难预期。

南开大学卫生经济与医疗保障研究中心主任朱铭来教授认为,网络互助在国内有实验、探索的性质,在当前社会的主要保障制度之外,发挥了一定的、阶段性的积极补充作用。网络互助在稳定性、可持续性上存在一定的限制,成员转投保险确实是稳妥、也是负责的“安置”方案。